本文作者——陆仰川|资深媒体人

6月25日,恒大物业一纸公告,将历时10个月的控股权出售谈判画上句号。谈判终止,双方未签署任何正式或具法律约束力的买卖协议。消息一出,恒大物业股价当日暴跌23.53%,报收0.78港元/股,总市值仅剩84亿港元,较2020年底约2000亿港元的巅峰缩水超过96%。

这已经是恒大物业第二次出售失败。2021年,合生创展曾计划以200.4亿港元收购其50.1%股权,交易对价对应的总估值约400亿港元。彼时恒大物业市值约550亿港元,许家印嫌报价太低,交易最终搁浅。如今回头看,那次嫌便宜的拒绝,成了恒大物业命运的分水岭。

从2000亿到84亿:一场估值崩塌的十年

恒大物业的市值曲线,几乎是中国房地产周期的一面镜子。2020年12月登陆港交所时,它头顶物业股明星光环,在管面积4.5亿平方米,净利润近20亿元,市值一度突破2000亿港元。但2021年9月恒大债务危机全面爆发后,恒大物业的股价便开启了自由落体。

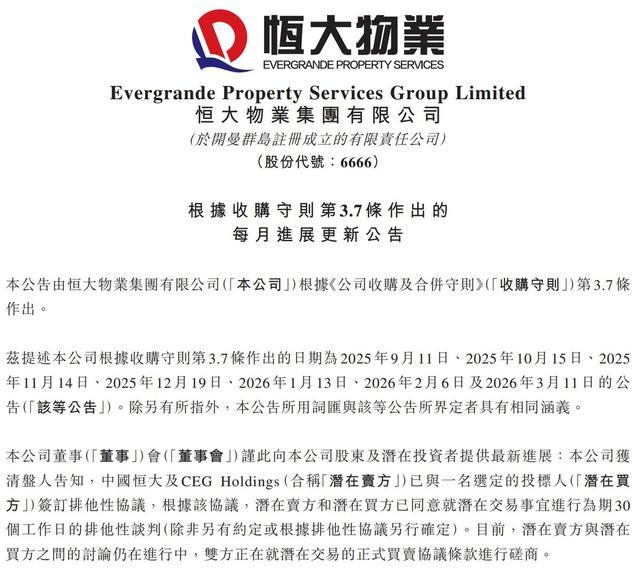

2024年1月,香港高等法院对中国恒大颁令清盘,清盘人接管了恒大物业的控股股东权益。2025年8月,中国恒大被港交所取消上市地位,恒大物业成了恒大系少数仍在正常经营的上市公司之一。2025年9月,清盘人正式启动出售程序,向潜在买家发出邀约,部分意向方签署了保密协议并提交了不具约束力的指示性要约。

从2025年11月清盘人敲定意向买家,到2026年1月邀请选定投标人进行尽职调查,再到4月14日签署为期30个工作日的排他性协议,市场一度认为新东家即将浮出水面。5月19日,排他期届满未获延长,但双方表示讨论仍在继续,给了市场一线希望。然而一个月后,谈判正式宣告破裂。

136亿营收、10亿利润,为何卖不掉?

恒大物业的基本面并不差。2025年财报显示,公司营收约136.78亿元,同比增长7.2%;净利润约10.09亿元;在管面积约6.01亿平方米,年内新签约第三方面积4500万平方米;现金及现金等价物约41.90亿元,同比增长55.3%。第三方收入占总营收的99.8%,对恒大系的依赖已大幅降低。

但数字好看,不代表交易容易。

第一个障碍是恒大系的历史包袱。2021年恒大物业134亿元存款被大股东违规挪用的事件至今余波未了,虽然公司已计提巨额坏账准备,但潜在买家对财务透明度的疑虑难以消除。2025年中期,核数师甚至拒绝发表审核意见,这一信号在香港资本市场极为罕见。

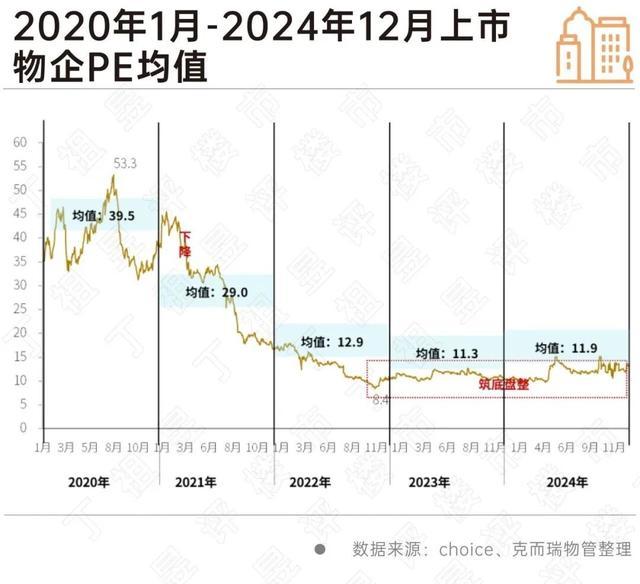

第二个障碍是估值分歧。以2025年净利润10.09亿元计算,恒大物业静态市盈率约11倍,在物管行业已属偏低。但并购市场的定价逻辑不同,当前行业收购PE均值介于6倍至8倍,买家自然希望压价。而清盘人作为债权人代表,又必须在有限时间内最大化资产变现价值,双方的价格预期很难对齐。

第三个障碍是强制全面要约的触发风险。根据港股规则,收购方若从低于30%持股跃升至超过30%,必须向剩余股东发出强制性全面收购要约。这意味着买家不仅要拿下51%的控股权,还要准备资金应对小股东的接纳,交易成本和不确定性大幅增加。

第四个障碍是行业环境的恶化。2021年以来,物管行业从资本宠儿沦为估值洼地,碧桂园服务、万物云等龙头市值大幅缩水,行业并购从跑马圈地转向谨慎择优。买家对恒大物业这样带有历史问题的标的,自然更加挑剔。

清盘人的下一步:另寻买家还是彻底放弃?

公告中,清盘人表示正积极与其财务顾问持续磋商,以寻求其他潜在买家,并承诺将按月披露股权出售进展,直至出现新要约或彻底放弃出售。措辞中的积极二字,暗示交易并未完全关死大门。

但问题在于,经过10个月的筛选和谈判,最有诚意的买家已经离场,重新寻找接盘方谈何容易。恒大物业的股价暴跌已经反映了市场的悲观预期。0.78港元的股价,意味着51%控股权的市值仅约43亿港元,不到2021年合生创展报价的四分之一。

更深层的问题是,恒大物业的价值正在经历时间折旧。在管面积虽然仍有6亿平方米,但行业竞争加剧、物业费收缴率承压、增值服务增长乏力,其盈利能力的可持续性存疑。2025年净利润同比下降2.2%,已是增长乏力的信号。

恒大物业的困境,是整个恒大系的缩影

恒大物业的两次出售失败,折射出中国恒大债务重组的艰难。2021年,许家印手握恒大物业这张王牌,本可以200亿港元变现缓解危机,却因嫌便宜而错失窗口期。此后恒大债务危机全面爆发,物业板块的价值在关联方违规挪用、核数师拒签、行业估值崩塌中一步步蒸发。

如今,清盘人手握的已是一张打折牌。84亿港元的总市值,对于恒大超过3000亿美元的境外债务而言,几乎杯水车薪。但即便如此,这张牌仍然打不出去。不是没人要,而是没人敢在不确定的财务黑洞上押注。

克而瑞物管的分析指出,此次交易失败不仅让恒大物业错失一次可能的变革机遇,也使其在后续发展中面临更多不确定性,在市场波动中独自承受压力。对于仍在恒大物业持股的散户投资者而言,控股权悬而未决意味着公司治理结构和经营策略的稳定性始终笼罩在阴影之下。

结语:谁愿意为恒大标签支付溢价

恒大物业的控股权出售,本质上是一场时间换空间的博弈。清盘人希望用时间找到愿意出价的买家,而买家则在用时间等待更便宜的入场时机。但当时间本身成为最大的成本,股价持续下跌、行业环境恶化、财务透明度存疑。这场博弈的赢家似乎并不存在。

十年间,恒大物业从2000亿市值的物业明星沦为84亿市值的烫手山芋,两次出售失败记录了一个时代的终结。对于恒大系的债权人而言,恒大物业或许仍是最值钱的资产,但值钱与卖得掉之间,隔着整整一个房地产下行周期。

清盘人还在寻找下一个买家。但市场已经用23%的股价跌幅给出了答案:在信心比黄金更贵的时刻,没人愿意为一个恒大标签支付溢价。

#头条精选-薪火计划#

作品声明:仅在头条发布,观点不代表平台立场

人人顺配资提示:文章来自网络,不代表本站观点。